消費税の課税区分 ー課税・不課税・非課税・免税ー Japanese consumption tax

Contents

ある取引が消費税の課税対象となるか、課税対象となる場合にどの課税区分に相当するかの判断は、日常的に発生する業務のなかでも悩ましいものの一つではないでしょうか。

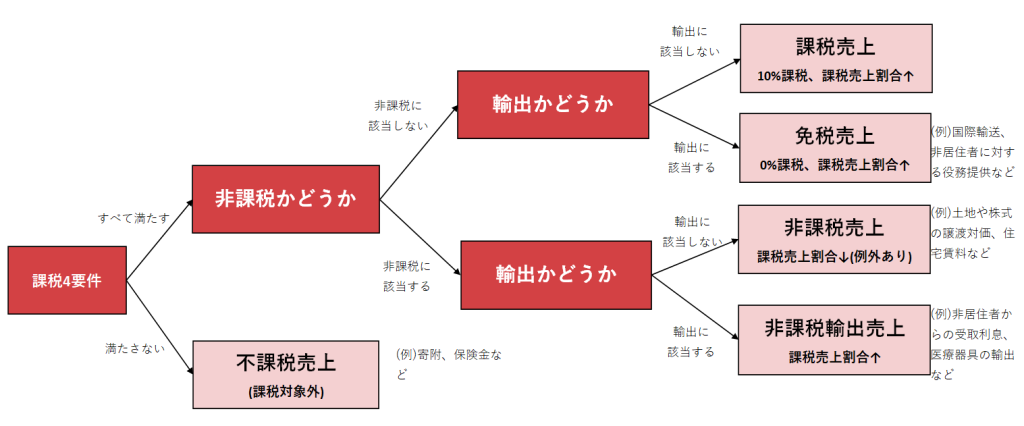

消費税の課税区分は、消費税の課税対象になるか(課税要件を満たすか)の観点から、①不課税売上(untaxable sales)とそれ以外の取引に分けられます。

課税対象となる取引はさらに、課税対象になじまないものや社会政策的配慮から消費税を課税しない取引である②非課税売上(non-taxable sales)、商品の輸出や国際輸送などいわゆる輸出類似取引にあたる③免税売上(tax exempt sales)、そして④課税売上(taxable sales)に区分されます。

一般的な売上区分の判定方法について下記の図式にまとめました。電気通信利用役務の提供など特殊なケースは除きます。(English follows Japanese)

それぞれのステップについて確認していきましょう。

消費税の課税4要件 (The four conditions)

- 資産の譲渡または貸付、役務の提供に該当すること(Effectuated by the transfer or lease of assets or by the provision of services)

- 国内の取引であること (Effectuated in Japan)

- 事業として行うこと (Effectuated by a business for its business purposes)

- 対価を得て行うこと (Effectuated for a compensation)

→The transfer of properties or the provision o services in Japan by a business for a compensation.

上記の4要件すべてを満たす場合に、消費税の課税対象となります。

逆に言えば、4要件をひとつでも満たさない場合には消費税の課税対象とはならない①不課税売上(untaxable sales) となります。

国税庁は不課税売上の主なものを例示しています。

(1) 給与・賃金・・・・雇用契約に基づく労働の対価であり、「事業」として行う資産の譲渡等の対価に当たらないからです。

(2) 寄附金、祝金、見舞金、国又は地方公共団体からの補助金や助成金等・・・・一般的に対価として支払われるものではないからです。

(3) 無償による試供品や見本品の提供・・・・対価の支払いがないからです。

(4) 保険金や共済金・・・・資産の譲渡等の対価といえないからです。

(5) 株式の配当金やその他の出資分配金・・・・株主や出資者の地位に基づいて支払われるものであるからです。

(6) 資産について廃棄をしたり、盗難や滅失があった場合・・・・資産の譲渡等に当たらないからです。

(7) 心身又は資産について加えられた損害の発生に伴い受ける損害賠償金・・・・対価として支払われるものではないからです。

しかし、損害賠償金でも、例えば次のような場合は対価性がありますので、課税の対象となります。(消法2、4、消基通1-1-1、5-1-1・2、5-2-4・5・8、5-2-13~15、11-1-2)

国税庁HP No.6157 課税の対象とならないもの(不課税)の具体例

非課税売上 (Non-taxable sales)

次に非課税売上の判定を行います。

非課税売上とは、課税の4要件を満たすものの、課税対象になじまないものや社会政策的配慮から消費税を課税しない取引を指します。

非課税売上は下記に列挙されるものに限定されます。Transactions that qualify as Non-taxable sales are limited by law.

(1) 土地の譲渡及び貸付け

土地には、借地権などの土地の上に存する権利を含みます。

ただし、1か月未満の土地の貸付け及び駐車場などの施設の利用に伴って土地が使用される場合は、非課税取引には当たりません。(2) 有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。(3) 支払手段の譲渡(注)

銀行券、政府紙幣、小額紙幣、硬貨、小切手、約束手形などの譲渡

ただし、これらを収集品として譲渡する場合は非課税取引には当たりません。

(注) 平成29年7月1日以後、資金決済に関する法律第2条第5項に規定する仮想通貨の譲渡は非課税となっております。(4) 預貯金の利子及び保険料を対価とする役務の提供等

預貯金や貸付金の利子、信用保証料、合同運用信託や公社債投資信託の信託報酬、保険料、保険料に類する共済掛金など

(5) 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

(6) 商品券、プリペイドカードなどの物品切手等の譲渡

(7) 国等が行う一定の事務に係る役務の提供

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る役務の提供で、法令に基づいて徴収される手数料

なお、この一定の事務とは、例えば、登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付などです。(8) 外国為替業務に係る役務の提供

(9) 社会保険医療の給付等

健康保険法、国民健康保険法などによる医療、労災保険、自賠責保険の対象となる医療など

ただし、美容整形や差額ベッドの料金及び市販されている医薬品を購入した場合は非課税取引に当たりません。(10) 介護保険サービスの提供

介護保険法に基づく保険給付の対象となる居宅サービス、施設サービスなど

ただし、サービス利用者の選択による特別な居室の提供や送迎などの対価は非課税取引には当たりません。(11) 社会福祉事業等によるサービスの提供

社会福祉法に規定する第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する更生保護事業などの社会福祉事業等によるサービスの提供

(12) 助産

医師、助産師などによる助産に関するサービスの提供(13) 火葬料や埋葬料を対価とする役務の提供

(14) 一定の身体障害者用物品の譲渡や貸付け

義肢、盲人安全つえ、義眼、点字器、人工喉頭、車いす、改造自動車などの身体障害者用物品の譲渡、貸付け、製作の請負及びこれら身体障害者用物品の修理のうち一定のもの

(15) 学校教育

学校教育法に規定する学校、専修学校、修業年限が1年以上などの一定の要件を満たす各種学校等の授業料、入学検定料、入学金、施設設備費、在学証明手数料など

(16) 教科用図書の譲渡

(17) 住宅の貸付け

契約において人の居住の用に供することが明らかなものに限られます。

国税庁 No.6201 非課税となる取引

ただし、1か月未満の貸付けなどは非課税取引には当たりません。

免税売上 (Tax exemption)

非課税売上のほかにも、商品の輸出や国際輸送、外国にある事業者に対するサービスの提供などのいわゆる輸出類似取引にあたる「免税売上」は消費税が免除されます。

ただし、課税資産の譲渡には該当するため、0%の消費税が課される0%売上と言われることもあります。

同じく消費税が免税される非課税売上と免税売上はどう異なるのでしょうか。ひとつに、その取引のために行った課税仕入れについて仕入税額の控除を行うことができるかどうかが異なります。

さらに、課税売上割合の計算において、免税売上は分子に含まれる(課税売上割合を増加させる)が、非課税売上は分母のみに含まれる(課税売上割合を減少させる)点も異なります。なお、課税売上割合は下記の算式で求められます。

$$\mathtt{課税売上割合(Taxable~sales~ratio)}=\frac{\mathtt{ 課税売上(Taxable~sales)+免税売上(Tax~exempt~sales)}}{ \mathtt{課税売上(Taxable~sales)+免税売上(Tax~exempt~sales)+非課税売上(Nontaxable~sales)}}$$

非課税輸出売上の場合 (Non-taxable export sales)

では、非課税の売上であってかつ輸出等にも該当する場合、つまり非課税資産の輸出はどのような取扱いになるでしょうか。

この場合は、非課税輸出売上は、免税売上とみなして取り扱われます。(消費税法第31条)

即ち、消費税は課税されず、課税売上割合の計算上は分子と分母の課税売上に加算(課税売上割合が増加)されます。

非課税輸出売上の例

どのような取引が非課税輸出売上に該当するのでしょうか。

国税庁HPでは非課税資産の輸出等とみなされる取引として下記を例示しています。

個々の実際の取引が非課税輸出に該当するかは専門家にご相談ください。

非課税資産の輸出等とみなされる取引(令17![]() )

)

| 非課税資産の輸出等とみなされる取引の内容 | 課税売上割合の分母分子に含める金額 |

|---|---|

| 利子 | |

| 利子 | |

| 利子 | |

| 利子 | |

| 分配金(利子) | |

| 利子 | |

| 償還差益(利子) | |

| 割引料(利子) | |

| 〃(利子) | |

| 貸付料(利子) |

なお、これらの取引と個別対応する課税仕入れ等は、個別対応方式を適用している場合は、課税資産の譲渡等にのみ要するものに該当します。

非課税輸出売上の規定が適用されない取引

ただし、有価証券・支払手段・抵当証券・金銭債権の輸出は非課税輸出の規定は適用されないこととされています。(消費税法施行令第51条第1項)

これは、恣意的な課税売上割合の操作を防ぐ趣旨によるものです。

すなわち、課税売上割合の計算上、分母のみに加算され、課税売上割合が減少することになります。

まとめ

消費税の課税区分に迷った際は原則的な考え方に立ち返り、フローに沿って判断することが有効です。

ただし、実際の判断にあたっては、専門家の助言を受けることをお勧めいたします。

参考リンク

国税庁HP(English)「Consumption tax -Basic knowledge-」

JETRO 「Overview of consumption tax」

お問い合わせ

Applause Consultingは株式会社小川堀田会計事務所(OHAOグループ)が運営しています。

ご用命の方は、お問い合わせフォームからご連絡ください。

また、OHAOグループでは、フリーランスや小規模事業者向けのクラウドサービスをフル活用し、決算料なし、メールやチャットベースで相談できる顧問サービスであるCloud-Kessanを提供しています。

Follow me!